Berufsunfähigkeitsversicherung Nordhausen

Experten für Berufsunfähigkeitsversicherung Nordhausen

Die Berufsunfähigkeitsversicherung, häufig einfach nur knapp als BU bezeichnet, ist eine der wichtigsten Versicherungen überhaupt. Denn mit unserem Erwerbseinkommen sichern wir unseren Lebensunterhalt und definieren unseren Lebensstandard. Die Höhe unseres Arbeitseinkommens bestimmt unsere finanziellen Möglichkeiten und Freiheiten. Somit ist unsere Arbeitskraft neben unserer Gesundheit im Allgemeinen unser höchstes und wichtigstes Gut, welches wir bestmöglich schützen sollten.

Das Angebot an Berufsunfähigkeitsversicherungen ist ebenso unübersichtlich, wie die Qualitätsunterschiede und Zugangsbedingungen. Für Laien ist es nahezu unmöglich, hier den Überblick zu behalten und eine fundierte Entscheidung zu treffen.

Wir, die Lieblingsmakler, bieten kompetente Beratung, fachliche Expertise und einen auf jahrelanger Erfahrung beruhenden, selbst entwickelten Beratungsprozess. Auf der Grundlage Deiner individuellen Bedürfnisse und persönlichen Rahmenbedingungen begleiten wir Dich auf Deinem Entscheidungsprozess und finden gemeinsam mit Dir die optimale Versicherungslösung. Als unabhängige Versicherungsmakler profitieren wir dabei von einem breiten Angebot verschiedenster Versicherungsgesellschaften und Produkten.

Du kommst aus Nordhausen oder Umgebung und suchst eine Berufsunfähigkeitsversicherung, möchtest Deinen bestehenden Versicherungsschutz überprüfen oder Dich über den Nutzen und Sinn eines solchen Versicherungsschutzes beraten lassen? Dann bist Du bei uns in den besten Händen.

Inhalt

Lohnt sich eine Berufsunfähigkeitsversicherung?

Lange nicht jedes Versicherungsprodukt, welches man am Markt kaufen kann, ist sinnvoll. Eine Berufsunfähigkeitsversicherung gehört jedoch definitiv zu den Must-haves unter den Versicherungen.

Betrachtet man einmal das Einkommen, welches eine Person im Laufe ihres gesamten Arbeitslebens verdient, stellt man schnell fest, welche unglaublichen Summen mit einer Berufsunfähigkeitsversicherung im Ernstfall geschützt werden. Schnell kommen Hunderttausende oder sogar Millionen zusammen. Wer sich dies einmal vor Augen hält, stellt schnell fest, dass es sinnvoll ist, sich gegen den Ausfall der eigenen Erwerbsfähigkeit abzusichern.

Beispielrechnung

Lebensarbeitseinkommen

Kunde: Frau, geb. 1990 · Bruttoeinkommen mtl.: 3.950 € bei jährlicher

Gehaltssteigerung von 2 % · Endalter: 67 Jahre

Berechnung: 3.950 € x 12 Monate x 30 Jahre x 2 % Gehaltssteigerung

Berechnungsparameter | bis Ruhestand | |

|---|---|---|

Summe Bruttoeinkünfte | 2.538.029 € | 100,00 % |

– Summe Steuern | 405.293 € | 15,97 % |

– Summe SV-Abgaben | 511.162 € | 20,14 % |

= Summe Nettoeinkünfte | 1.621.574 € | 63,89 % |

Die folgende Berechnung macht das Ganze noch deutlicher. Sie stellt die Entwicklung des Erwerbseinkommens über die Arbeitsjahre hinweg dar und stellt gegenüber, welche immense Versorgungslücke entstehen kann, wenn Du berufsunfähig wirst.

Die Berechnung zeigt eindrücklich, wie viel Geld eine Person im Verlauf ihres Erwerbslebens verdient. War Dir das bewusst?

Wann und weshalb eine Person von Berufsunfähigkeit betroffen sein kann, ist unmöglich zu sagen. Es kann jeden zu jeder Zeit treffen. Selbstverständlich möchte niemand permanent vom schlimmsten ausgehen. Doch gerade deshalb ist es eine gute Entscheidung, sich frühzeitig abzusichern und somit mit der Gewissheit leben zu können, dass man im Fall des Falles bestens geschützt ist.

Gründe für Berufsunfähigkeit

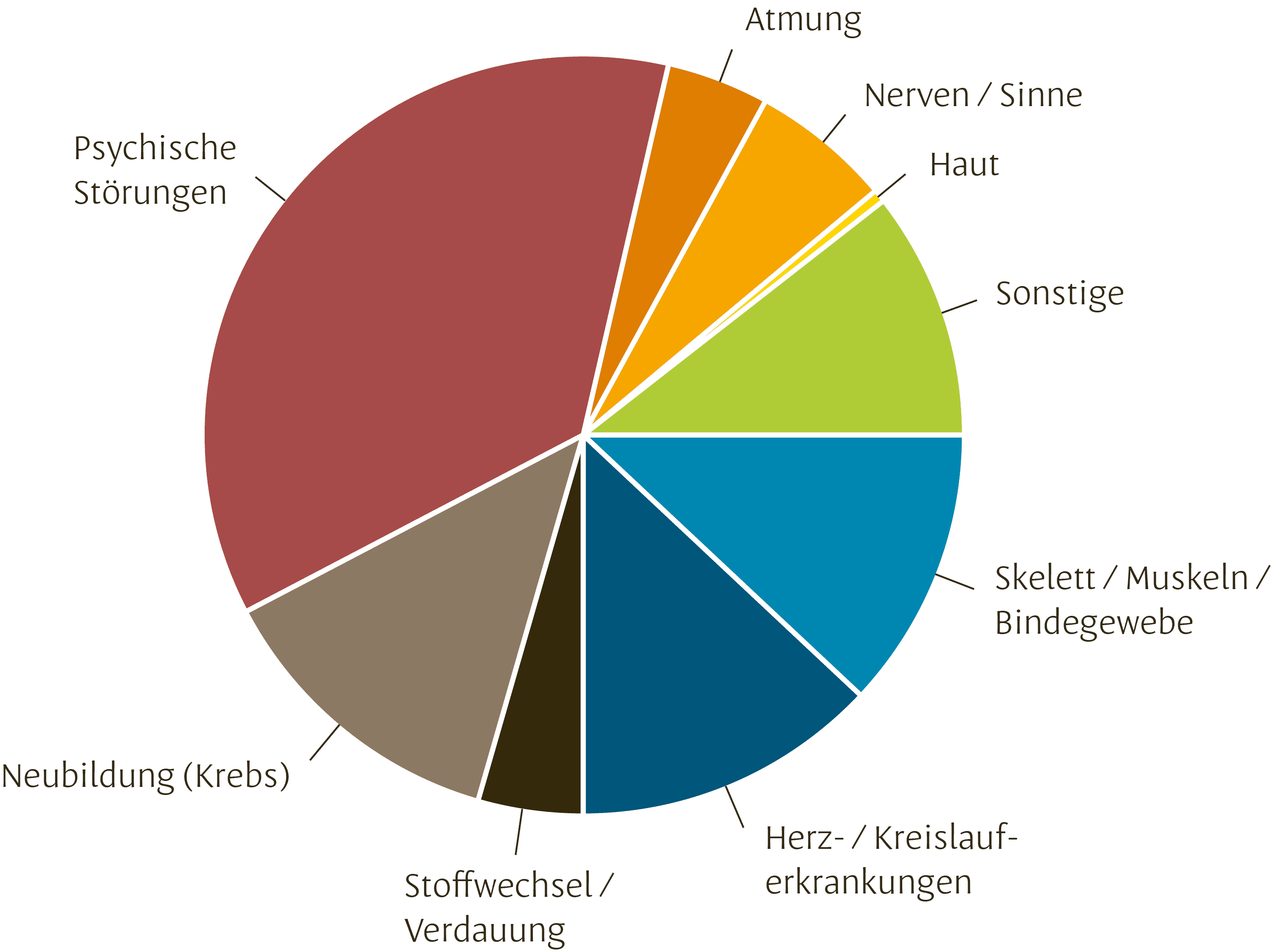

Die Ursachen für eine dauerhafte oder vorübergehende Berufsunfähigkeit können vielfältig sein. Welche Ursachen dies sein können und welche von ihnen am häufigsten auftreten, entnimm bitte der folgenden Grafik.

Wenn Du wissen möchtest, wie hoch Dein individuelles Risiko ist, berufsunfähig zu werden, melde Dich gerne bei uns. Auf Grundlage Deines Alters, Deines Berufs und Deiner Hobbys ermitteln wir Dein persönliches Risikoprofil. Kontaktiere uns und frage nach einer Risikowahrscheinlichkeitsberechnung.

Quelle: Finanzplaner 24

Was muss eine gute Berufsunfähigkeitsversicherung leisten?

Berufsunfähigkeitsversicherung ist nicht gleich Berufsunfähigkeitsversicherung. Die am Markt erhältlichen Produkte unterscheiden sich teils erheblich – sowohl in den versicherten Leistungen, den Versicherungsbedingungen als auch im Preis. Als Versicherungsmakler sind wir keinem bestimmten Produktanbieter verpflichtet, sondern können für unsere Kunden/-innen aus einem großen Produktangebot zahlreicher leistungsstarker Versicherungsanbieter auswählen.

Doch anhand welcher Kriterien wählen wir aus, welche Versicherungsanbieter und Berufsunfähigkeitstarife unseren hohen Qualitätsansprüchen gerecht werden? Und was ist allgemein zu beachten, damit Sie mit dem bestmöglichen Berufsunfähigkeitsschutz ausgestattet sind? Im Folgenden haben wir eine Übersicht unserer LIEBLINGSMAKLER Berufsunfähigkeits-Must-Haves zusammengestellt.

Klingt logisch und nicht weiter erwähnenswert. Jedoch ist zu bedenken, dass vollkommenen Versicherungsschutz nur erhalten kann, wer alle Gesundheitsfragen lückenlos und absolut fehlerfrei beantwortet hat. Dass dies gar nicht so leicht ist und dies sehr sorgsam erfolgen sollte, erläutern wir noch im Absatz zum Beratungsablauf.

Über die Gesundheitsfragen hinaus ist es außerdem unbedingt notwendendig, dass die Rentenhöhe so bedarfsgerecht wie möglich ermittelt und versichert wird. Außerdem solltest Du möglichst so lange versichert sein, wie Du auch tatsächlich am Erwerbsleben teilnimmst. Nicht jede Versicherungsgesellschaft bietet dies für alle Berufsgruppen auch tatsächlich an.

Es ist uns wichtig, dass unsere Kunden/-innen im Ernstfall auf ihre Versicherungen vertrauen können. Denn dafür hat man sie schließlich. Wir achten daher bei der Auswahl unserer Versicherungsgesellschaften auf die Finanzkraft, um das Risiko wirtschaftlicher Ausfälle für Dich zu minimieren. Als Richtwert legen wir hier ein Rating von mindestens A- oder AAA bei einer internationalen Ratingagentur zu Grunde.

Auch bei der Qualität der Versicherungsbedingungen orientieren wir uns an unabhängigen Ratings. Bei den Versicherungsbedingungen darf es keine Kompromisse geben, daher erwarten wir von unseren Versicherungsprodukten ein 5-Sterne-Rating bei den Agenturen „Morgen & Morgen“ oder „FFF“ bei Franke & Bornberg. Darüber hinaus prüfen und lesen wir im Hause Lieblingsmakler selbstverständlich dennoch alle Bedingungen immer noch einmal persönlich im Detail, um nichts dem Zufall zu überlassen.

Welche konkreten Bedingungen die von uns empfohlenen Berufsunfähigkeitsversicherungen unbedingt beinhalten sollten, können Sie den noch folgenden Punkten entnehmen.

Die allgemeine Kompetenz unserer Versicherungspartner sollte mindestens einem Rating von 4 Sternen bei der Agentur „Morgen & Morgen“ erreichen. Die spezifische Kompetenz im Berufsunfähigkeitsbereich ermitteln wir anhand der hier aufgeführten Qualitätskriterien.

Vergleichbar mit der gesetzlichen Erwerbsminderungsrente, behalten sich einige Versicherungsgesellschaften vor, ihre Versicherten im Falle einer Berufsunfähigkeit zunächst auf einen anderen Beruf zu verweisen. So kann es passieren, dass ein Versicherter seinen Beruf infolge von Krankheit, Körperverletzung oder altersentsprechendem Kräfteverfall nicht mehr ausüben kann, von seiner Versicherung aber dennoch keine Leistung wegen Berufsunfähigkeit erhält, weil die Versicherung einschätzt, dass er objektiv noch in der Lage wäre, einen anderen Beruf auszuüben. Dies widerspricht aus unserer Sicht dem Sinn einer Berufsunfähigkeitsversicherung, mit welcher man sich gegen den Fall absichern möchte, den eigenen Beruf nicht mehr ausüben zu können. Es ist uns daher sehr wichtig, dass die von uns angebotenen Versicherungstarife bereits vorab vertraglich auf die Verweisung in einen anderen Beruf verzichten.

Selbiges gilt übrigens auch für die Prüfung, ob bei abhängig Beschäftigten eine Umorganisation des Arbeitsplatzes zumutbar ist.

Von Berufsunfähigkeit spricht man in der Regel erst, wenn eine Person mindestens 6 Monate lang nicht arbeitsfähig ist. Dies bedeutet infolge des Krankengeldbezugs nach 6 Wochen bereits massive finanzielle Einbußen von mindestens 30 % . Dabei lassen viele, eine Berufsunfähigkeit begründende Diagnosen bereits frühzeitig die Prognose zu, dass der Erwerbstätige länger als 6 Monate erkrankt sein wird. Wir prüfen daher, dass die von uns angebotenen Versicherungstarife Ihnen bereits dann die vereinbarte Berufsunfähigkeitsrente auszahlen, wenn ein Arzt Ihnen eine Berufsunfähigkeit von voraussichtlich mindestens 6 Monaten bescheinigt und nicht erst, wenn Sie bereits 6 Monate lang tatsächlich berufsunfähig sind.

Sind Sie mehr als 6 Monate berufsunfähig, ohne dass dies bereits vorher prognostizierbar war, sind einige Versicherungsgesellschaften nicht bereit, Dir die vereinbarte Berufsunfähigkeitsrente auch rückwirkend zu zahlen. Dies möchten wir unbedingt vermeiden. Daher bestehen wir darauf, dass die von uns angebotenen Tarife eine rückwirkende Anerkennung der Berufsunfähigkeit, auch für die ersten 6 Monate Ihrer Erkrankung garantieren.

Solange ein Versicherter arbeitsunfähig erkrankt, über die Anerkennung der Berufsunfähigkeit jedoch noch nicht abschließend entschieden ist, entstehen in der Regel bereits deutliche finanzielle Verluste. Um unsere Kunden/-innen im Ernstfall finanziell zu entlasten ist uns daher wichtig, dass der Versicherer die Beiträge in dieser Zeit zinsfrei stundet. Dies sollte übrigens auch dann der Fall sein, wenn ein anderer wirtschaftlicher Umstand (z.B. Arbeitslosigkeit oder Corona) Du aktuell an der Zahlung Deiner Beiträge hindert.

Wer jahrelang Beiträge in seine Berufsunfähigkeitsversicherung einzahlt, geht davon aus, dass er die vereinbarte monatliche Berufsunfähigkeitsrente im Leistungsfall bis zur Beendigung der Berufsunfähigkeit oder bis zum vereinbarten Ende der Leistungsdauer problemlos ausgezahlt bekommt. Leider ist dies nicht selbstverständlich, denn Versicherungen können Ihre Leistungsdauer pauschal befristen. Der Versicherte muss dann jedes mal einen erneuten Leistungsantrag stellen und die gesamte Prüfung abwarten, bevor er weitere Leistungen beziehen kann. In den Versicherungsbedingungen einer Berufsunfähigkeitsversicherung sollte daher eindeutig festgeschrieben sein, dass auf eine nur befristete Anerkennung verzichtet oder zumindest eine in begründeten Ausnahmen einmalige Befristung zeitlich klar begrenzt wird.

Dein versichertes Risiko ermitteln die Versicherungsgesellschaften anhand Deines ausgeübten Berufs und Deiner besonderer Risiken, z.B. aufgrund potentiell gefährlicher Hobbys. Einige Versicherungsgesellschaften lassen sich daher auch nach Vertragsabschluss noch über die Aufnahme eines anderen Berufs oder neuer Risiken (z.B. einer neu ausgeübten Sportart) informieren. Vergisst ein Versicherter die Meldung, kann im Ernstfall seine Leistungsanspruch entfallen. Uns ist daher zum Schutze unserer Kunden/-innen wichtig, dass die von uns gewählten Versicherungstarife von einer nachträglichen Meldung absehen.

Die Verantwortung für die eigene Gesundheit liegt bei jedem selbst – in gemeinsamer Absprache mit den behandelnden Ärzten des Vertrauens. Und genauso soll es auch sein. Wir achten deshalb darauf, dass Versicherer auf eine Klausel verzichten, nach welcher sie Heilbehandlungen und andere medizinische Anwendungen anordnen dürfen, wie etwa die Einnahme bestimmter Medikamente oder die Durchführung von Operationen.

Unser Leben stagniert nicht. Insbesondere mit Blick auf die berufliche Karriere oder die Änderung persönlicher Verhältnisse, sollte es aus unserer Überzeugung möglich sein, gestiegene Risiken infolge eines höheren Einkommens oder einer größeren familiären Verantwortung entsprechend nachzuversichern. Denn Dein Berufsunfähigkeitsschutz soll auch in der Zukunft immer zu Deinen persönlichen Anforderungen passen und Deinen aktuellen Lebensstandard sichern können. Daher wählen wir Versicherungstarife aus, welche es Dir ermöglichen, Deine versicherte Berufsunfähigkeitsrente zu bestimmten Anlässen Deines Lebens ohne erneute Gesundheitsprüfung anzuheben, etwa bei einem beruflichen Aufstieg, einer Heirat, der Geburt eines Kinder oder dem Erwerb einer Immobilie.

In bestimmten Fällen kann die Versicherung eine Umorganisation des Betriebes verlangen, um eine Weiterbeschäftigung des Versicherungsnehmers zu ermöglichen. Eine solche Veränderung bedeutet, infolge eines abgesenkten Gesamtleistungsvermögens des versicherten Arbeitnehmers, nicht selten auch eine Einkommensverringerung. Damit der Versicherte seinen Lebensstandard ohne größere Verluste halten kann, prüfen wir, dass die zumutbaren Einkommenseinbußen infolge einer Umorganisation des Betriebs durch die Versicherungsgesellschaft prozentual klar definiert ist und natürlich in einem angemessenen Rahmen ausfällt (max. 20 % vom letzten Einkommen).

Zusätzlich zu den bereits genannten Must-haves empfehlen wir, eine Arbeitsunfähigkeitsklausel einzuschließen. Dann leistet Ihre Berufsunfähigkeitsversicherung nämlich nicht erst bei tatsächlicher Berufsunfähigkeit nach 6 Monaten, sondern bereits im (nicht allzu unwahrscheinlichen) Fall einer längerfristigen Erkrankung bei Vorlage des gelben Scheins.

Eine ebenfalls sinnvolle Ergänzung ist aus unserer Sicht eine sogenannte Krebsklausel. Krebs ist mit fast 20 % die dritthäufigste Ursache für vorübergehende oder dauerhafte Berufsunfähigkeit. Mit Einschluss einer entsprechenden Klausel werden im Falle einer schwereren Krebsdiagnose die Rentenleistungen bereits als Vorschuss und mit vereinfachter Antragstellung ausgezahlt, so dass Du Dich voll und ganz auf Ihre Therapie und Genesung konzentrieren können.

Wird der erwirtschaftete Überschuss in Form eines verringerten Zahlbeitrags gewährt, empfehlen wir, darauf zu achten, dass die Differenz zwischen dem Brutto- und dem Nettobeitrag nicht allzu groß ist. Denn lediglich der Bruttopreis ist garantiert. Versicherungen, welche mit zu niedrigen Zahlbeiträgen locken, werden ihre Zahlbeiträge der Erfahrung nach schneller und empfindlicher anheben, als jene Gesellschaften, bei denen der Brutto-Netto-Split geringer ausfällt. Idealerweise solltest Du sowohl mit dem Netto- als auch mit dem Bruttopreis gut leben können. Dann drohen keine bösen Überraschungen.

Beispiel:

Akademiker, 30 Jahre, vereinbarte BU-Rente 2.000 € mtl. bis Endalter 67 Jahre

Bsp. 1: Bruttobeitrg: 240 €, Nettobeitrag: 80 € ⇢ hohes Risiko für Beitragserhöhung

Bsp. 2: Bruttobeitrg: 115 €, Nettobeitrag: 82 € ⇢ nur geringe Beitragserhöhung zu erwarten

Möchtest Du Deine bestehende Berufsunfähigkeitsversicherung nach den o.g. Leistungskriterien prüfen lassen?

Gerne bieten wir Dir unseren kostenfreien Zweitmeinungsservice an.

Wie wird mein Beruf versichert?

Die Auswahl geeigneter Berufsunfähigkeitsversicherungen für Deine persönlichen Rahmenbedingungen hängt maßgeblich von Deinem ausgeübten Beruf sowie von Deiner gesundheitlichen Vorgeschichte ab.

Die Berufsgruppen

Anhand Deiner beruflichen Tätigkeit ordnest Du die verschiedenen Versicherungsgesellschaften entsprechenden Berufsgruppen zu. Je höher das statistische Risiko eines Berufszweigs ausfällt, im Laufe seines Erwerbslebens arbeitsunfähig zu werden, desto höher ist auch die Berufsgruppe, in welche Du eingeordnet wirst. Es wird somit in Berufsgruppe 1 eingeordnet, wer z.B. einen akademischen Beruf oder besondere Gefährdungsmerkmale ausübt. Wer eine körperlich schwere Beschäftigung ausübt, welche erhöhten Gefährdungen und/oder Belastungen unterliegt, wird in de Berufsgruppe 4 eingeordnet. Es liegt auf der Hand, dass sich die Gesellschaften statistisch höhere Risiken auch teurer bezahlen lassen. Je höher die zugeordnete Berufsgruppe ist, desto höher ist also auch Dein monatlicher Versicherungsbeitrag.

Insgesamt gibt es 5 Berufsgruppen. Erwerbstätige der Berufsgruppe 5 gelten als derart gefährdet, dass ihnen kein Berufsunfähigkeitsschutz angeboten werden kann. Eine grobe Struktur der Berufsgruppenzuordnung kannst Du der folgenden Tabelle entnehmen. Die konkrete Zuordnung kann jedoch von Versicherung zu Versicherung variieren. Im Rahmen unserer Beratung füllst Du einen Tätigkeitsfragebogen mit detaillierter Tätigkeitsangabe aus, welcher den Versicherungsgesellschaften die korrekte Einschätzung und Zuordnung Deiner beruflichen Tätigkeit erleichtert.

Berufsgruppe 1 | Akademische Berufe ohne besondere Gefährdung, Personen mit abgeschlossener Berufsausbildung die zu mehr als 75% im Büro tätig sind | z.B. Apotheker, Ärzte, Architekten, Bankangestellte, Steuerberater, Unternehmensberater, Ingenieure… |

|---|---|---|

Berufsgruppe 2 | Einfache Bürotätigkeiten, teilweise körperliche, manuelle oder kreative Tätigkeiten ohne besondere Gefährdung | z.B. Einzelhandelskaufleute, Sekretäre, Zahntechniker, Techniker, Drogisten, Immobilienkaufleute… |

Berufsgruppe 3 | Überwiegend körperliche (z.B. handwerkliche, pflegerische) Tätigkeiten ohne besondere Gefährdung, mitunter nur zeitlich begrenzte Versicherung möglich | z.B. Lehrer, Tierärzte, Erzieher, Polizisten |

Berufsgruppe 4 | Tätigkeiten, mit zumeist körperlichen oder manuellen Arbeiten, die einer besonderen Unfallgefährdung oder Belastung unterliegen | z. B. Köche, Krankenpfleger, Landwirte, Fußbodenleger, Freileitungsmonteure, Straßenbauarbeiter, Musiker |

Berufsgruppe 5 | Gefahrvoll Tätigkeiten, Tätigkeiten im künstlerischen oder medialen Bereich | z.B. Tänzer, Rennfahrer, Sprengmeister… |

Die Gesundheitsfragen in der Berufsunfähigkeitsversicherung –

Welchen Schutz erhältst Du?

Neben Deinem Beruf spielt auch Deine gesundheitliche Vorgeschichte für die Versicherungsgesellschaften eine große Rolle. Denn auch bestehende Vorerkrankungen oder Verletzungen geben Aufschluss über Dein statistisches Risiko, berufsunfähig zu werden. Vorab kann also festgestellt werden:

Je früher (und somit meist gesünder) Du bei Vertragsabschluss bist, desto günstiger und umfassender wird Dein Versicherungsschutz ausfallen. Denn Versicherungsgesellschaften behalten sich vor, bestimmte, erwartbare Risiken aus ihrer Versicherung auszuschließen, sich hohe Risikozuschläge zahlen zu lassen oder Dir einen Versicherungsschutz gänzlich zu verweigern.

Wie auch bei der Zuordnung zu den Berufsgruppen, legt jede Versicherungsgesellschaft hier ihre eigenen Maßstäbe zugrunde. So ist es möglich, dass unterschiedliche Versicherungen völlig verschiedene Annahmeentscheidungen zu Deinen persönlichen gesundheitlichen Voraussetzungen trifft.

Um der unangenehmen Situation vorzubeugen, dass Dein Versicherungsantrag abgelehnt oder nur bedingt angenommen wird, Du auf umfassenden Schutz verzichten oder zu viel dafür zahlen musst, haben wir ein besonderes Beratungskonzept entwickelt, welches wir Überprüfung des Gesundheitszustandes nennen.

Mithilfe unseres Gesundheitsfragebogens erstellen wir ein umfassendes Bild Deines Gesundheitszustands und stellen damit anonyme und unverbindliche Versicherungsanfragen an alle in Frage kommenden Versicherungsgesellschaften, welche Dir einen Berufsunfähigkeitsschutz nach unseren qualitativen Vorgaben anbieten könnten. Dadurch erhalten wir vorab ein verlässliches Bild davon, welche Versicherungsgesellschaften Dich zu welchen Bedingungen in Deinen Tarif aufnehmen würden. So gelingt es uns häufig, auch Kunden*innen mit bestehenden Vorerkrankungen den geringstmöglichen Abstrichen eine Berufsunfähigkeitsversicherung anzubieten. Wir ersparen Dir dabei unnötige Anträge oder Antragsablehnungen.

Alle Details zu unserem Beratungskonzept Überprüfung des Gesundheitszustands erfährst Du hier.

Auch wenn Du vermutest, aufgrund Deiner gesundheitlichen Vorgeschichte keinen Versicherungsschutz zu erhalten oder Du sogar bereits eine Ablehnung erhalten hast, empfehlen wir Dir, sich von uns beraten zu lassen. Unsere langjährige Erfahrung zeigt, dass wir durch unser Konzept meist auch für schwierige Fallkonstellationen eine Lösung anbieten können. Und auch, wenn kein Berufsunfähigkeitsversicherer Dich annehmen möchte, haben wir Alternativprodukte im Angebot, mit denen Du Dich so gut wie möglich absichern kannst. Wir beraten Dich gerne.

Wie läuft die Beratung ab?

Berufsunfähigkeitsversicherung nach Deinen Wünschen und Bedürfnissen

Erst nach Abschluss der Gesundheitsvoranfragen beginnen wir mit dem tatsächlichen Beratungsprozess, denn es ist gegen unsere Überzeugung, unseren Kunden/-innen Produkte schmackhaft zu machen, von denen Du am Ende nicht profitieren kannst.

Daher werten wir zunächst mit Dir gemeinsam die Rückmeldungen der von uns angefragten Versicherungen aus. Auf Grundlage der nun tatsächlich für Dich relevanten Versicherungstarife beginnt die Beratung zur Wahl Deiner passenden Berufsunfähigkeitsversicherung.

Wir legen höchsten Wert darauf, unseren Kunden/-innen keine vorgefertigten Standardlösungen anzubieten. Jeder soll bei uns den Versicherungsschutz erhalten, der seinen individuellen Rahmenbedingungen und Bedürfnissen entspricht. Wir versprechen Ihnen, dass Du mit uns den idealen Tarif für Deine persönliche Situation finden.

Melde Dich bei uns und vereinbare einen Termin für ein unverbindliches Erstberatungsgespräch. Wir freuen uns auf Dich.

Wann kann ich mich frühestens gegen Berufsunfähigkeit versichern?

Abgesichert von Anfang an –

Wir beraten zur Schüler-Berufsunfähigkeitsversicherung

Immer wieder stellen sich Kunden die Frage, wann der richtige Zeitpunkt ist, eine Berufsunfähigkeitsversicherung abzuschließen. Grundsätzlich gilt, wie bereits im Punkt Gesundheitsfragen kurz thematisiert: Je früher, desto besser. Denn je jünger und somit gesünder man ist, desto größer ist Ihre Auswahl an geeigneten Versicherungstarifen und desto günstiger sind die angebotenen Tarife.

Hier zeigt sich bereits das erste gute Argument, eine Berufsunfähigkeitsversicherung bereits im Schulalter abzuschließen. Denn zum Glück treten die meisten, für die Beurteilung des individuellen Gesundheitsrisikos relevanten gesundheitlichen Beschwerden noch nicht im Kindheitsalter auf. Damit ist die Chance groß, sich bereits frühzeitig eine maximale Absicherung zu einem geringstmöglichen Beitrag zu sichern.

Doch wie soll man nun eine/-n Schüler/-in für einen Beruf absichern, den sie oder er noch gar nicht ergriffen hat? Von dem der Schüler oder die Schülerin vielleicht aktuell noch nicht mal eine Idee hat?

Wie bereits im Punkt Berufsgruppen thematisiert, richtet sich die Eingruppierung und somit die Höhe der zu zahlenden Beiträge nach der statistischen Risikobewertung des ausgeübten Berufs. Je nach dem, für welche Ausbildung oder welches Studium sich der Nachwuchs also entscheidet, könnte ihn ein Berufsunfähigkeitsschutz in Zukunft viel Geld kosten. Doch hier kann mit einer Schüler-Berufsunfähigkeitsversicherung vorgebeugt werden. Denn bei Schüler/-innen wird im Sinne der Versicherten eine sehr günstige Berufsgruppe angenommen – meist die Berufsgruppe 2. Doch was ist, wenn der Schüler zum Azubi oder Student wird und einen risikoreicheren Beruf ergreift? Auch, und insbesondere dann, war die Entscheidung für eine Schüler-Berufsunfähigkeitsversicherung die optimale Wahl. Denn mit dem Vertragsabschluss im Schulalter erwirbt der Versicherte das Recht, lebenslang in der zugewiesenen Berufsgruppe zu verbleiben – sogar dann, wenn er aufgrund seines gewählten Berufs unter normalen Umständen gar keinen Versicherungsschutz erhalten würde.

Doch auch dann, wenn der Schüler oder die Schülerin einen Beruf in einer noch besser gestellten Berufsgruppe ergreift, profitiert er oder sie von der frühzeitigen Entscheidung für einen Berufsunfähigkeitsschutz. Denn während die Versicherungen bei Ihren Standard-Berufsunfähigkeitstarifen vor der Umgruppierung in eine bessere Berufsgruppe eine erneute Gesundheitsprüfung verlangen (welche nicht selten mit einem schlechteren Ergebnis für den Versicherten verbunden ist), sichern Schüler-Tarife meist eine Wechselgarantie ohne erneute Gesundheitsprüfung zu.

Durch den Abschluss der Berufsunfähigkeitsversicherung bereits im Schulalter, können sich für den Versicherten im Erwachsenenalter Beitragsvorteile von bis zu 50% ergeben.

Und auch bei der Dauer der Absicherung profitieren Versicherte, welche sich bereits in der Schulzeit gegen Berufsunfähigkeit abgesichert haben. Denn während einige Berufe nur bis zu bestimmten Altersgrenzen versichert werden (z.B. Lehrer und Polizisten bis 55, Handwerker nur bis 60), wird Schülerinnen und Schülern der Versicherungsschutz bereits vorab bis zum 67. Lebensjahr zugesichert.

Sehr gerne beraten wir Dich zur Schüler-Berufsunfähigkeitsversicherung.

Ist meine bestehende Berufsunfähigkeitsversicherung ausreichend?

Besitzt Du bereits eine Berufsunfähigkeitsversicherung und bist unsicher, ob das gewählte Produkt noch immer Deinen Vorstellungen und Ansprüchen entspricht?

Wenn Du Deine bestehende Berufsunfähigkeitsversicherung gerne auf unsere Qualitätskriterien überprüfen lassen möchtest, übernehmen wir dies gerne für Dich. Unseren professionellen Zweitmeinungsservice stellen wir allen Interessierten kostenlos zur Verfügung.

Gern beantworte ich Deine Fragen

Ruf mich bitte an

Gern bin ich als erster Ansprechpartner persönlich für

Dich da. Ruf mich gern Montag bis Donnerstag von

07:30 – 16:30 Uhr und Freitag 07:30 – 13:30 Uhr an.

Telefon: 03631 986161

Oder schreib mir eine Nachricht.

Ich freue mich auf Deine Nachricht.

Herzlichst,

Robert Peukert